Itaú (ITUB4) supera Vale (VALE3) e se torna a ação mais indicada para investir em novembro; veja o ranking com recomendações de 13 corretoras

O gigante voltou ao topo. Depois de um mês fora do trono da bolsa brasileira, o Itaú Unibanco (ITUB4) conquistou de volta a coroa de ação mais recomendada pelos analistas para investir em novembro.

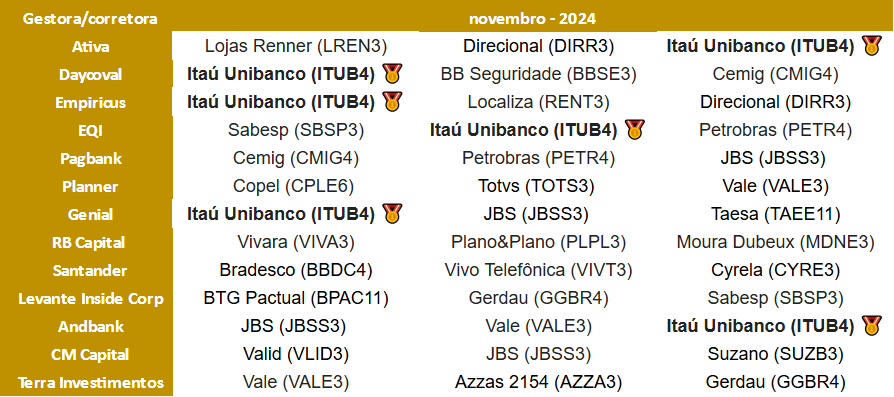

Diante das expectativas de mais um balanço excepcional no terceiro trimestre, o maior banco privado do país liderou o ranking de papéis mais indicados para o mês, acumulando seis recomendações das 13 corretoras consultadas pelo Seu Dinheiro.

Vale lembrar que o Itaú Unibanco (ITUB4) publicará ainda hoje os números referentes ao intervalo de julho a setembro, logo após o fechamento do mercado. O maior banco privado brasileiro deve lucrar R$ 10,424 bilhões no 3T24, de acordo com a média das estimativas que o Seu Dinheiro compilou.

Para além do resultado trimestral forte, parte do apetite dos analistas para o bancão vem da busca por um porto seguro em meio à volatilidade dos mercados de ações.

Em meio ao cenário macroeconômico adverso, com taxas de juros elevadas no Brasil, incertezas sobre a questão fiscal local e o futuro das eleições nos Estados Unidos — que tem potencial para influenciar ainda mais o desempenho dos mercados emergentes, como é o caso do Brasil —, o Itaú é visto como uma ação defensiva.

Segundo o Daycoval, o Ibovespa deve continuar em tendência de queda em novembro devido à instabilidade macro — o que demanda uma postura mais defensiva na alocação em ações na B3, como é o caso do próprio Itaú (ITUB4).

Com o resultado, o Itaú desbancou a Vale (VALE3), que foi a ação do mês de outubro. Desta vez, a mineradora aparece entre as favoritas de três analistas, atrás ainda da JBS (JBSS3), que conquistou a preferência de quatro carteiras.

Confira as principais apostas de cada corretora para novembro:

Entendendo a Ação do Mês: todos os meses, o Seu Dinheiro consulta as principais corretoras do país para descobrir quais são as apostas para o período. Dentro das carteiras recomendadas, normalmente com até 10 papéis, os analistas indicam os três prediletos. Com o ranking nas mãos, selecionamos os que contaram com pelo menos duas indicações.

Por que comprar ações do Itaú (ITUB4) em novembro? Os analistas respondem

O otimismo do BTG Pactual com as ações do Itaú Unibanco (ITUB4) ficou ainda mais expressivo em novembro.

Um dos pontos por trás da tese positiva dos analistas é a postura vitoriosa da empresa comandada por Milton Maluhy Filho em se adaptar às mudanças do negócio bancário varejista brasileiro, especialmente no segmento de baixa renda.

Isso deve permitir que o banco mantenha uma rentabilidade sustentável e acima dos patamares de retorno sobre o capital (ROE, em inglês) dos rivais do setor financeiro.

A perspetiva do mercado é que o Itaú volte a ver os seus ganhos crescerem depois de registrar a marca de R$ 10 bilhões de lucro líquido em um único trimestre, segundo as projeções dos analistas.

Nas contas do BTG, o Itaú ainda encontra-se a um valuation atraente, negociado a um múltiplo abaixo de 8 vezes a relação preço sobre lucro (P/L) para 2025, com espaço para dividendos extraordinários.

A Empiricus ecoa a visão quanto à reação do Itaú à competição acirrada com a chegada de novas fintechs no mercado. “O foco passou a estar na retenção do cliente por meio de experiências melhores (como a plataforma de investimentos Íon e o super app One). Com o tempo, isso deve ajudar o banco a aumentar sua receita por cliente”, disse a analista Larissa Quaresma.

Vale destacar que a margem financeira, especialmente a dos clientes, é a principal linha a ser observada no balanço do Itaú no 3T24, segundo os analistas. O avanço mais tímido desse indicador foi o principal motivo para a reação ruim ao balanço do Bradesco, na semana passada.

Quaresma ainda destaca a agenda de eficiência da atual direção do Itaú, que busca crescimento sem abrir mão do controle das despesas — o que deve sustentar a rentabilidade superior em relação aos outros grandes bancos durante o futuro próximo.

O potencial de dividendos também brilha aos olhos do mercado. Nas projeções da Empiricus, após um período relevante com pagamentos de proventos abaixo da média histórica, o Itaú Unibanco deve distribuir entre 50% e 60% do seu lucro aos acionistas nos próximos 12 meses, o que “confere importante carrego” à aposta nas ações ITUB4.

De acordo com o Pagbank, o conservadorismo do banco na originação do crédito é sua principal fortaleza para continuar entregando bons números no longo prazo.

Apesar do novo ciclo de aperto monetário no Brasil, a expectativa é que o Itaú Unibanco continue a manter uma boa execução no segmento de crédito.

“Entendemos que o banco é o melhor posicionado entre os incumbentes para navegar em um ambiente de aumento de juros no Brasil, dado o seu nível de inadimplência controlado”, escreveram os analistas do Pagbank.